Solution LPP enveloppe, surobligatoire, bel étage... ces solutions du deuxième pilier sont complexes et pourtant primordiales pour optimiser votre prévoyance professionnelle.

Souvent négligées et non conformes aux ambitions sociales de l’entreprise et aux besoins de ses collaborateurs, les solutions de deuxième pilier sont complexes, multiples et peuvent atteindre un niveau de sophistication important. Voici quelques solutions qui peuvent déjà vous permettre de décrypter la structure adéquate pour votre entreprise :

Solution au minimum légal

Il s'agit d'une solution de plan de base qui répond au critère minimum de la loi sur la prévoyance professionnelle (LPP). Cette solution mutualise la gestion de fortune avec des profils défensifs.

Pour quelle entreprise ?

Ce choix se fait régulièrement à la création d’une entreprise disposant d’une faible trésorerie et d’un chiffre d’affaires en devenir.

Montant de l'assurance sur les salaires

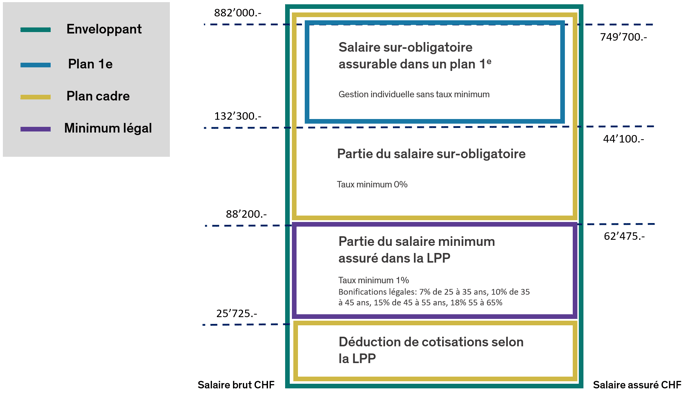

Une entreprise a l'obligation d'assurer les salaires allant jusqu'à CHF 88'200.- et peut appliquer une déduction de coordination allant jusqu'à CHF 25'725.- Il peut donc arriver qu'un employé qui perçoit, par exemple, un salaire brut annuel de CHF 200'000.-, ne soit assuré que sur CHF 62'475.-.

Il faut également noter que le taux de conversion minimal de 6,8% (définition plus loin dans l’article) ne s'applique que sur ce minimum garanti.

Important : Dès que les revenus des salariés de votre entreprise dépassent CHF 90'000 par année, des lacunes importantes à la retraite peuvent se créer. Ceux qui disposeraient d’un capital plus faible à la suite d’une acquisition immobilière, un divorce, une carrière internationale se verraient léser dans leurs prestations de risques décès et invalidité et de prestations retraites.

Solution enveloppante

Il s'agit d'une solution de plan de base qui comprend le minimum légal ainsi qu’une partie «surobligatoire» dans un seul et même contrat. Cette solution mutualise la gestion de fortune avec un profil défensif à équilibré.

Pour quelle entreprise ?

Pour tout type d'entreprise. Ce choix est souvent préconisé car il est le plus simple administrativement parlant.

Montant de l'assurance sur les salaires

La solution LPP enveloppante est destinée à l’ensemble de la population de l’entreprise et peut couvrir l’ensemble du salaire admis selon les principes d’adéquation de l’ordonnance de la prévoyance professionnelle (CHF 882'000.-). Cependant, un plafond salarial peut être utilisé afin d’y placer un plan cadre destiné à une certaine catégorie de personne dans l’entreprise.

Solution surobligatoire/plan cadre

Solution de plan complémentaire qui viendra s’ajouter au plan minimum légal ou à un plan enveloppant.

Pour quelle entreprise ?

Pour les entreprises souhaitant proposer à certains de leurs salariés une solution LPP plus complète avec gestion de la fortune mutualisée.

Montant de l'assurance sur les salaires

Le montant à assurer est défini à la souscription de la solution surobligatoire. Les critères doivent être objectifs; ancienneté, salaire excédent X CHF, statut de cadre, etc. La gestion de fortune est mutualisée mais le profil d’investisseur est plus large et peut être choisi (défensif à croissant).

Solution 1e/bel-étage

Pour quelle entreprise ?

Pour les entreprises souhaitant proposer une solution avec gestion individualisée de la fortune à certains salariés.

Montant de l'assurance sur les salaires

La solution LPP 1e/bel étage est une solution de plan complémentaire réservée aux personnes ayant un salaire supérieur à CHF 132’300.- (chiffre de l'année 2023), auquel des critères supplémentaires pour définir le cercle de personne peuvent s’ajouter. La particularité de ce plan est que la gestion de fortune devient individualisée avec plusieurs choix de profils d’investissements possibles, allant jusqu’à des solutions dynamiques.