En tant que particulier

La Suisse se positionne comme une destination de prédilection pour les particuliers désireux de développer leur carrière et de bénéficier d'une situation fiscale avantageuse. En tant que résident suisse, vous évoluez dans un environnement économique dynamique propice à l'épanouissement professionnel.

La fiscalité

Par ailleurs, la Suisse se distingue par son système fiscal attractif pour les particuliers. Avec des taux d'imposition compétitifs et des réglementations fiscales favorables, les résidents suisses peuvent optimiser leur situation fiscale tout en profitant de services publics de qualité et d'une infrastructure bien développée.

Le forfait fiscal

Le forfait fiscal, également connu sous le nom d'imposition selon la dépense, vous pouvez bénéficier d'un traitement fiscal spécial. En effet, vous ne serez pas imposé sur la base de vos revenus, mais sur la base de vos dépenses, notamment celles liées à votre logement.

Le système des forfaits fiscaux est basé sur le train de vie et les dépenses du contribuable en Suisse et non sur ses revenus réels et sa fortune.

La dépense minimale prise en compte dans le cadre des impôts cantonal et fédéral s’élève à sept fois le loyer ou la valeur locative de votre logement et seules les personnes disposant d’un revenu annuel d’au moins 400’000 francs pourront bénéficier de ce privilège fiscal en ce qui concerne l’impôt fédéral direct.

Cette forme d’imposition est proposée aux ressortissants étrangers qui, pour la première fois ou après une absence d’au moins dix ans, prennent domicile en Suisse et n’y exercent aucune activité lucrative.

Le forfait fiscal jouit de nombreux avantages, le plus notable étant la prévisibilité de l’impôt. Ce statut fiscal garantit une imposition fixe annuelle, déterminée à partir des dépenses du contribuable.

Le bouclier fiscal

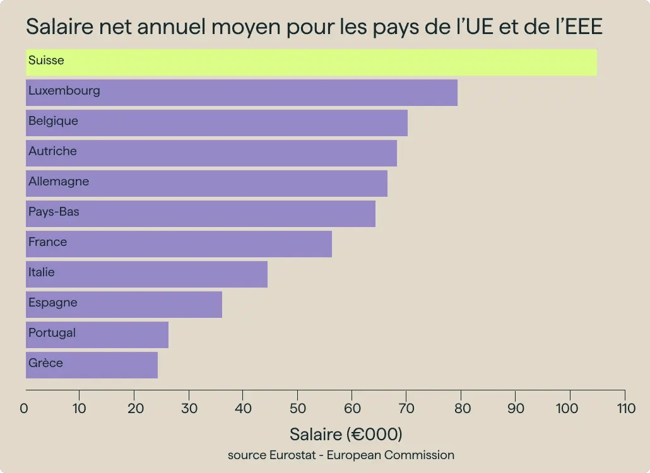

Le bouclier fiscal est une mesure visant à réduire l'impôt sur la fortune lorsqu'il est jugé que son imposition entraînerait une charge excessive pour le contribuable. En d'autres termes, il limite l'impôt sur la fortune lorsque celui-ci, ajouté à l'impôt cantonal et communal sur le revenu, dépasse un certain pourcentage des revenus du contribuable. Ce mécanisme anti-imposition-confiscatoire est en vigueur dans certains cantons tels que Genève, Vaud, Valais, Berne.

À Genève et à Vaud, les impôts sur la fortune et sur le revenu, incluant les centimes additionnels cantonaux et communaux, ne peuvent dépasser 60 % du revenu net imposable. Cependant, pour ce calcul, le rendement net de la fortune doit représenter au moins 1 % de la fortune nette. Ce rendement net de la fortune inclut les revenus provenant de la fortune mobilière et immobilière, après déduction des frais tels que les intérêts de dettes et les frais bancaires. De plus, un intérêt sur la fortune commerciale imposable est pris en compte, tout en respectant un plafond correspondant aux revenus nets d'une activité lucrative indépendante.

.webp?width=804&height=715&name=bouclier%20fiscal%20(1).webp)

Prenons l'exemple d'une personne avec un revenu annuel de 100 000 CHF et une fortune de 10 millions de CHF. Même si l'impôt sur la fortune est de seulement 1 %, cela représente déjà une charge fiscale de 100 000 CHF, soit l'équivalent de 100 % de son revenu annuel. Grâce au bouclier fiscal, sa charge fiscale, combinant revenu et fortune, ne pourra pas dépasser 60 % de son revenu, soit 60 000 CHF.

La charge maximale des époux vivant en ménage commun est calculée sur la base de l'ensemble de leurs éléments de fortune et de revenu. Les impôts pris en compte dans ce calcul comprennent l'impôt cantonal et communal sur le revenu ainsi que l'impôt cantonal et communal sur la fortune, tandis que la taxe personnelle, l'impôt immobilier complémentaire et d'autres impôts ne sont pas inclus.

Si le mécanisme du bouclier fiscal s'applique, la réduction porte sur l'impôt sur la fortune, y compris les centimes additionnels cantonaux et communaux.

Les conventions contre la double imposition

Les conventions contre les doubles impositions (CDI) visent à éviter que le revenu ou la fortune des personnes physiques ou des personnes morales remplissant des critères de rattachement à l'étranger ne soient doublement assujettis à l'impôt. Ces conventions sont donc un élément important de la promotion des activités économiques sur la scène internationale. La Suisse en a conclu plus de 100 jusqu'à présent et s'efforce d'en étendre encore le réseau. En résumé, la Suisse propose des avantages fiscaux attrayants.

Chaque situation étant unique, nos experts sont là pour vous guider vers les meilleures options en matière d'optimisation fiscale. N'hésitez pas à nous contacter pour bénéficier de conseils personnalisés.